「貯金をしたい、だけどできない・・・。」

お金があれば使っちゃうあなたもまずは100万円貯められる。

給料が多い少ないは関係ありません!

お金の流れをしっかり把握して、貯金ができる仕組みを作りましょう!

貯金ゼロから今では一年で800万円ほど貯金できるようにできるようになった「なりクマ」が実践した方法をご紹介します。

20代の「なりクマ」が当時使っていた家計簿も公開します!

手取り給与も、家賃も、何にいくら使ってたのかすべてお見せします!

まずはお金の流れをすべて把握するぞ!と決意する

自己破産する人は借金の総額を知らない

あなたはこんなことを聞いたことありませんか?

「自己破産する人は、自分の借金の総額を知らない、いくら支払っているのかも分からない」

最初いくら借りたことまでは覚えていても、毎月元金はいくら返済して、利息はいくら支払っているのか、今の残債はいくなのか、全然把握していない。

貯金できない人も必ずと言っていいほど、お金の流れを把握していません。

かく言う、20代の頃の「なりクマ」もそうでした。

自分の収入は給与明細があるからかろうじてわかるものの、何にいくら使ったのか、全然把握しておらず、「とりあえず給料日まであと1週間、残り2千円でどうしよう・・・」みたいなことをずっと繰り返してました。

収入が多いか少ないかは全然関係ない

「収入が多いから貯金できる、給料もカツカツの私にはそんな余裕はないよ」と思う方もいるかもしれません。

「収入が増えたら貯金しよう」と考えるのは当然かもしれません。かつての「なりクマ」もそうでした。「収入が増えたら・・・」と思っていても、すぐに収入が上がるわけでもなく、結局貯金ゼロが続くだけの日々を過ごしていました・・・。

さらに収入が増えても、その分使っていたらどうでしょうか?めちゃくちゃ稼いでいたスポーツ選手が現役を引退して数年で破産するなんてことも聞いたことありませんか?収入が多くてもその分浪費してしまっていたら、何も変わりません。

下記に公開する当時の家計簿にもありますが「なりクマ」も手取りはけっして多いほうではありませんでした。

「収入が多いからできる、収入が少ないからできない」そう思うのは止めましょう。

自分のお金の流れを把握するための家計簿(記録)をつける

すべては現状把握から始まる

自分のお金の流れを把握するための最善の方法は「家計簿(記録)記録をつける」です!

いまどき家計簿って・・・と思われた方、家計簿パワーをほんと舐めてはいけません!

自分の収入はいくらで、何にいくら使ったのか、あなたは覚えていますか?

その覚えてない記憶を呼び覚ますのが、この家計簿(記録)なのです。

かといってもちろん「家計簿」って書いた紙のノートをかってくるのではありません。このあと説明する私が実践した方法も紹介しますし、その他にも便利なアプリもたくさんあります。

そのなかでの「なりクマ」のおすすめも紹介します。

さらに家計簿にはこんな効果も

家計簿には自分の日頃のお金を把握する以外に別な効果もあります。

「え、コンビニでこんなに使ってたんだ・・・」とか「そこまで気に入ったわけでもないあの服高かったな~」とか自分が見返して、反省したり後悔したりするためのツールなのです。

自分がいかに貯金ができないような生活をしてきたか、その見たくもない現実を突きつけてくれるのも、家計簿なのです!

自分の毎月のお金の流れを把握しよう!見たくもない現実を見てみよう!と決意したあなたは素晴らしいです。

貯金するためのステップが半分終わりました!

ではさっそく現状把握するための記録の方法について「なりクマ」が実際使っている方法から紹介します。

と、いってもめちゃくちゃ簡単です。

お金の現状把握するための方法~家計簿つける(当時「なりクマ」が使っていたexcelシート公開)

excelで自分で簡単に作ってしまう

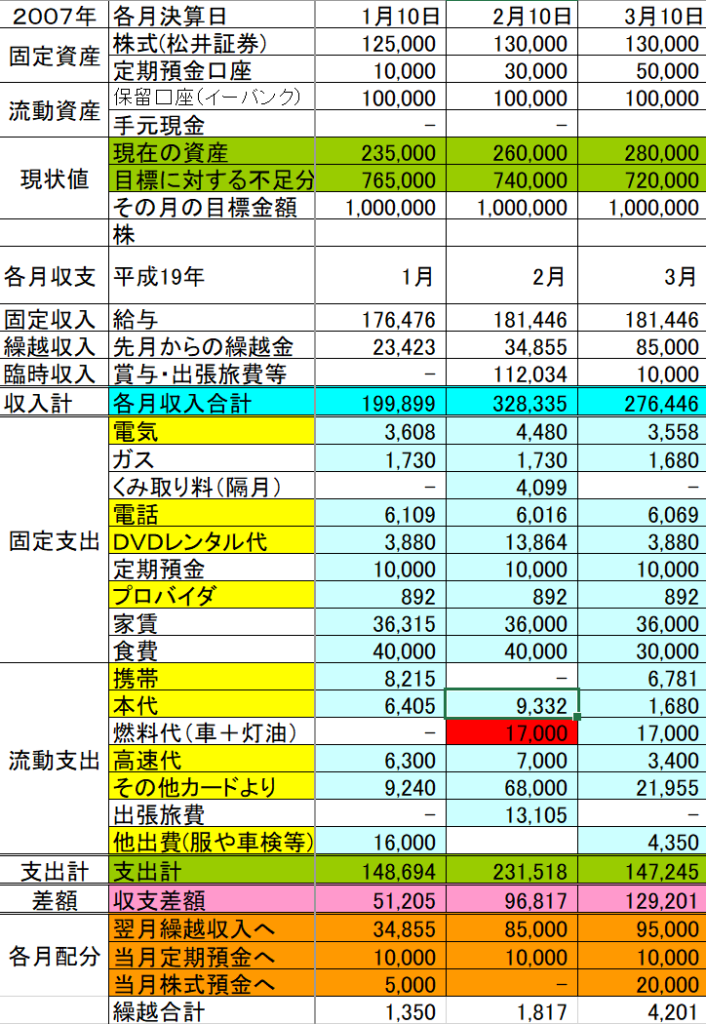

私が20代だった2007年に実際に使っていた家計簿を公開します

どうでしょうか?時代を感じますね・・・

汲み取り料って知っていますか?当時は簡易水栓のいわゆるボットン便所のお部屋に住んでいました

当時はの給与の手取りはこちらです。今から17年ほど前ですが、その当時でもけっして高いわけではなかったと思います。家賃も36,000円のワンルームで一人暮らしをしていました。

すべてはここから始まりました。

この家計簿のポイントは、

収入を固定・繰越・臨時の三つに分けていること、

支出も固定・流動の二つに分けていること、

そして固定支出のなかに定期預金も組み入れていることです。(リンク)

なぜ固定支出のなかに定期預金も組み入れたのでしょうか?

下記のブログも合わせて読んでみてください。

「あなたは先取り派?余ったら派?貯金の流派と貯金したことを忘れる重要性」

この家計簿の構造は今でも全然変わっていません。

特に現状把握し始めた初期は、支出の管理がとても重要になってきます。

家賃や電気、ガスなど変更しづらいものは「固定支出」して、衣服や車のガソリン代など比較的自分でどうにかやりくりできそうなものは「流動支出」として分けておくことで、管理がしやすくなります。

ちなみにこの家計簿は最近はどうなっているのか、そのこともプロフィールにて公開します(更新作業中)

家計簿アプリを活用する

「excelシートで自作」以外にも家計簿アプリもたくさんあります。

私が使ったことがあるのは、「マネーフォワードME」です。

収入を管理できるほとんどの銀行口座、証券会社口座、または支出もクレジットカード、電子マネー、ネット通販などほとんど網羅されており、無料版でも4件まで連携可能となっており、自分が使っている銀行やクレジットカードなどを連携させて一覧でみることができます。

そんなに連携させる口座や決済アプリが多くない場合は使ってみてはいかがでしょうか。

有料版になるとその制限が外れますので、こちらの比較表を見ていただき、検討してみてください。

マネーフォワードの注意点

「連携していない金融機関もあること」

「連携可能な銀行でも、口座によっては連携できないものもあること」

これは「なりクマ」が実際あったことですが、連携できる銀行なのに、〇○預金口座は連携不可ということになっていることもあります。

そのあたりもご確認ください。

自前のexcelシートとマネーフォワードのハイブリッドがおすすめ

自前で作るメリットはなんといっても自分の生活スタイルに合わせて自由に作れることです。

そういう意味ではexcelでチャチャっと作ってしまって、月末または月初に手作業で更新していくのも楽しいです。そしてマネーフォワードがあれば集計する手間もかかりません。自分がどれくらい収入があって、何にいくら使ったのかもはっきりわかります。反省と後悔もしっかりできます。

まとめ

貯金100万円を目指すために必要なことは、

1.「毎月のお金の流れを把握しよう!」と決意する

2.「毎月のお金の流れを把握する」ための家計簿(記録)をつける

3.家計簿はexcelシートなど自分で作るものと、収入も支出も自動で集計してくれるマネーフォワードMEを両方使うハイブリッドがオススメ。

ぜひ参考にして貯金ができる習慣を作って100万円を目指してみてください。

コメント